奋进“十四五”:2021年资产评估行业数据分析报告——基于资产评估报告统一编码信息系统数据

来源:中国资产评估协会微信公众号 发布时间:2022-12-26 字体大小:Aa-Aa+ 浏览次数:0【摘要】资产评估行业数字化治理为相关各方全面了解资产评估行业现状,切实增强行业综合治理能力提供了途径。文章对2020-2021年度中国资产评估协会“资产评估报告统一编码信息系统”数据进行统计分析。基于资产评估报告编码管理视角,从报告编码概况、申报机构、报告数量、报告评估值、报告评估收入、业务板块、委托人情况、评估目的、评估对象、价值类型、评估方法等方面,分析资产评估行业的发展概况,探究行业发展趋势及可能面临的挑战,以期为相关各方全面了解资产评估行业提供数据支撑和有益参考。

【关键词】资产评估报告;统一编码;行业信息化;行业数据;研究报告

评估值层面,如图2所示。2021年评估值排名前5名的地区分别为北京(44.20万亿元,58.42%)、上海(6.13万亿元,8.11%)、深圳(3.20万亿元,4.22%)、浙江(2.43万亿元,3.21%)、山东(2.35万亿元,3.11%),上述5个地区的报告评估值占报告评估值总量的77.06%。青海(1147.08亿元,0.15%)、厦门(1101.44亿元,0.15%)、内蒙古(1017.78亿元,0.13%)、宁夏(285.38亿元,0.04%)、西藏(33.47亿元,0.004%)地区的报告评估值相对较少,占报告评估值总量的0.47%。

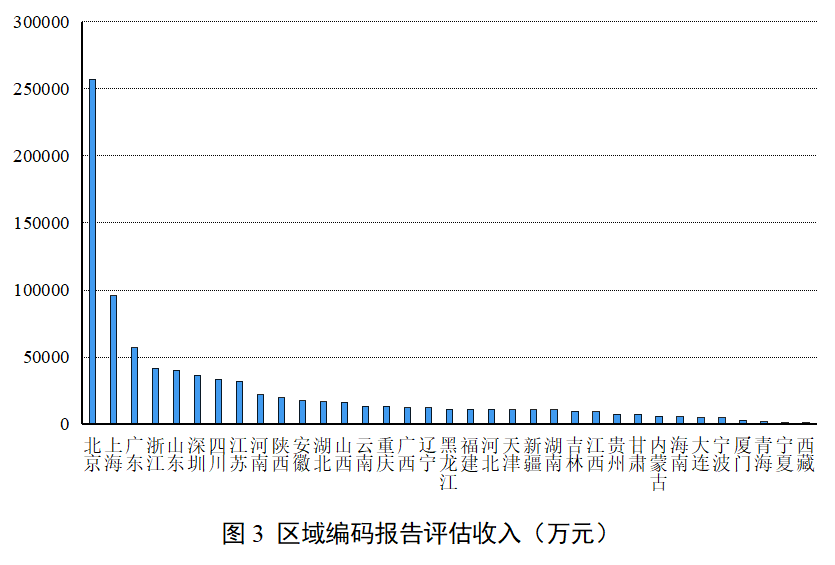

评估收入层面,如图3所示。2021年评估收入排名前5名的地区是北京(25.71亿元,29.88%)、上海(9.56亿元,11.11%)、广东(5.70亿元,6.63%)、浙江(4.17亿元,4.85)、山东(4.09亿元,4.66%)。上述5个地区的评估收入占评估收入总量的57.12%。宁波(4826.13万元,0.56%)厦门(3005.45万元,0.35%)、青海(1596.43万元,0.19%)、宁夏(939.12万元,0.11%)、西藏(53.22万元,0.01%)地区的评估收入相对较少,占评估收入总量的1.21%。

对比不同区域2021和2020年资产评估报告数量、评估值和评估收入变化情况。相比2020年,2021年资产评估编码报告数量增长较多的地区分别为山东(+5197份)、广东(+4275份)、上海(+4253份)。从报告数量增减幅度来看,2021年宁夏(+588.24%)、大连(+150.97%)、西藏(+103.17%)等地区实现了30%以上的增长。厦门(-30.45%)、陕西(-9.99%)、浙江(-6.62%)等地的编码报告数量出现了一定程度的缩减。

评估值层面,2021年资产评估值增长较多的地区分别为北京(+22.30万亿元)、上海(+1.77万亿元)、深圳(+1.31万亿元)。从评估值增减幅度来看,宁夏(+3874.59%)、西藏(+1233.44%)、大连(+418.42%)等地区实现了30%以上的增长。厦门(-63.35%)、天津(-48.53%)、海南(-24.60%)等地的编码报告评估值出现了一定程度的缩减。

评估收入层面,2021年资产评估收入增长较多的地区分别为上海(+2.32亿元)、广东(+1.89亿元)、深圳(+1.35亿元)。从评估收入增减幅度来看,宁夏(+878.05%)、大连(+273.70%)、安徽(+97.65%)等地区实现了30%以上的增长。西藏(-66.38%)、厦门(-23.36%)、天津(-18.77%)等地的编码报告评估收入出现了一定程度的缩减。

(二)年度比较分析

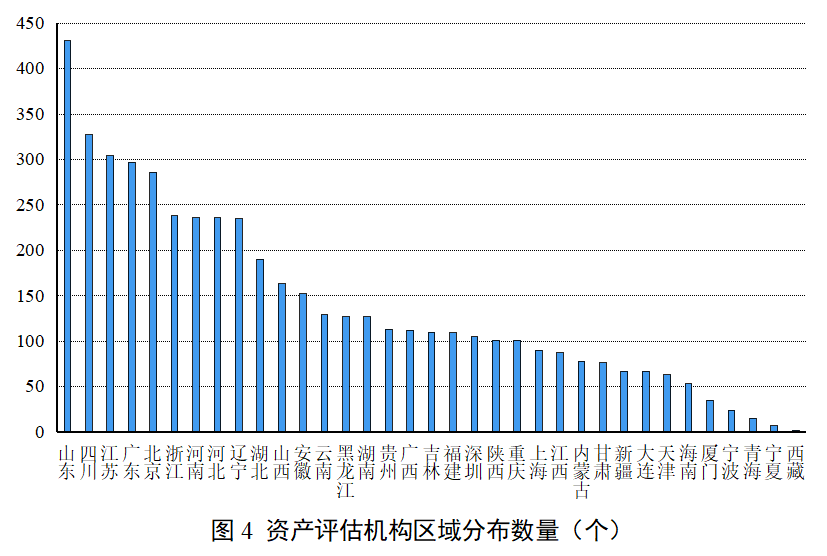

对比不同地区2021年和2020年,编码报备的资产评估机构数量变化情况。2021年评估机构数量增长较多的5个地区分别为山东(+72,20.06%)、江苏(+57,23.08%)、四川(+48,17.20%)、北京(+43,17.70%)、浙江(+43,22.05%)。黑龙江的资产评估机构较2020年减少了2家,降幅1.55%。

五、资产评估报告编码数量分析

(一)总体情况分析

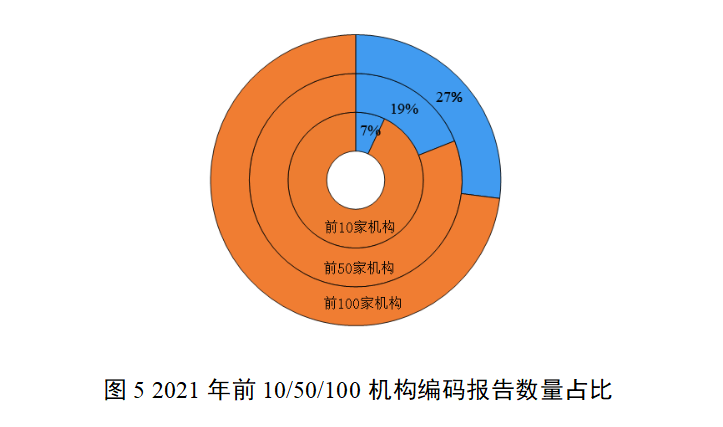

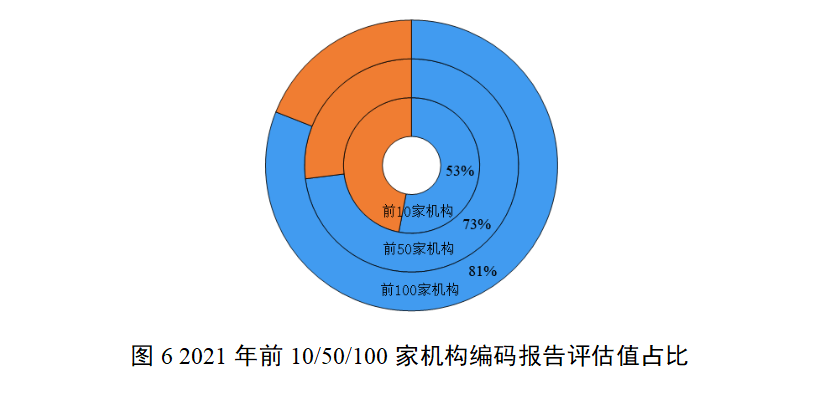

2021年,编码报备的有效资产评估报告合计376642份,按评估报告完成数量将4723家资产评估机构汇总排名。分析前10、前50和前100家资产评估机构的业务量,如图5所示。前10、前50和前100家机构的资产评估报告数量分别为25404份、72068份和101893份,占总报告数量的比重分别为7%、19%和27%。

(二)年度比较分析

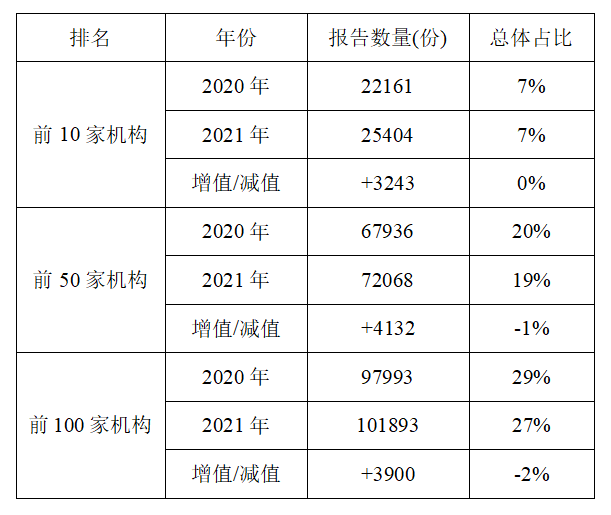

2021年和2020年前10、50、100家评估机构业务数量对比情况如表3所示。在编码报告总量增长的情况下,2021年资产评估业务量前10、50、100家机构的业务量较2020年均有所增加。值得注意的是,2021年前50和前100家资产评估机构的评估报告数量总体占比略有下降,行业内业务数量呈增长态势的同时业务数量分布更加均衡,行业内的市场竞争更加充分。

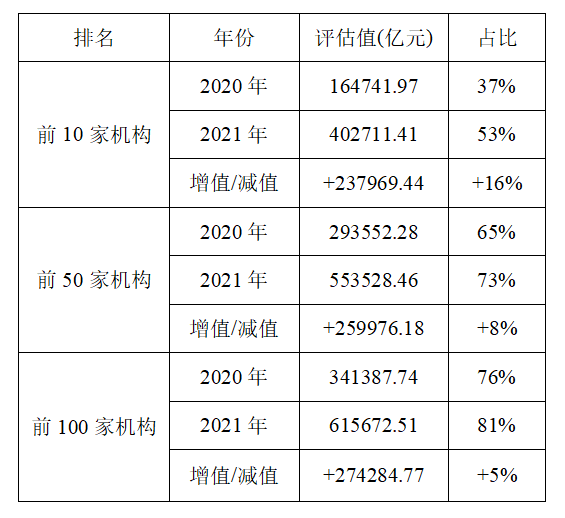

表4 编码报告评估值排名前百家机构年度对比

(二)年度比较分析

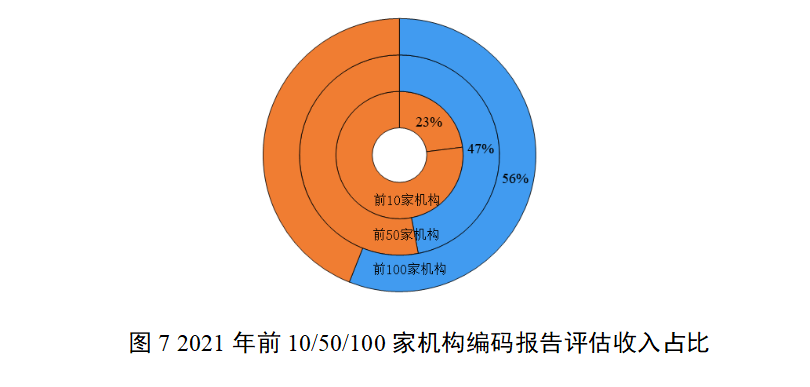

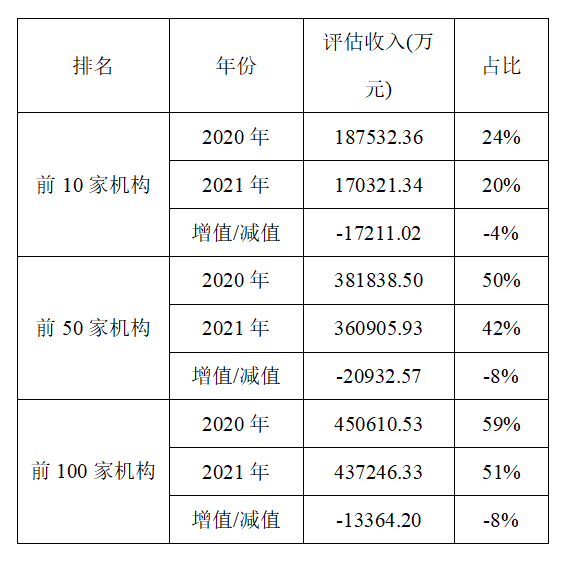

2021年排名前10、50、100家资产评估机构的评估收入较2020年对比情况如表5所示。在总评估收入取得增长的情况下,2021年资产评估评估收入前10、50、100家机构的评估收入较2020年均有所增加。但是值得注意的是,其总体占比幅度均有所降低,可以看出资产评估机构评估收入呈现增长态势的同时,行业内不同机构间的评估收入分布更加均衡。

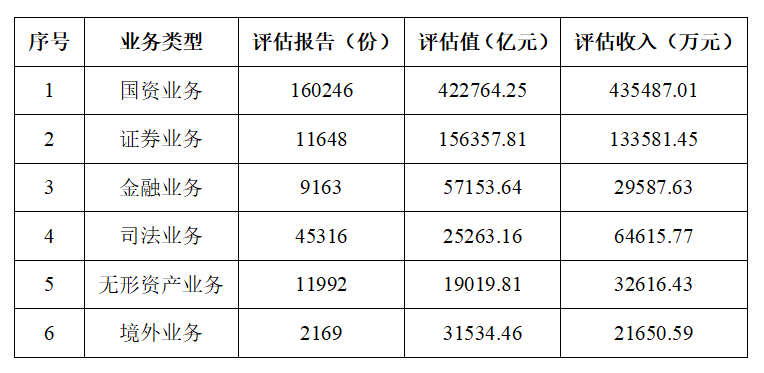

表6 编码报告业务板块分布情况

(二)年度比较分析

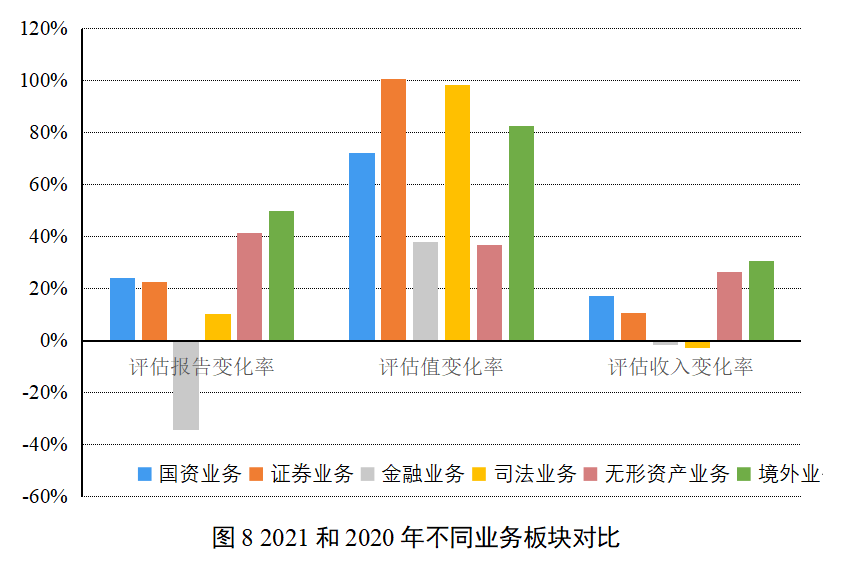

2021年,资产评估国资业务、证券业务、无形资产业务以及境外业务在评估报告数量、评估值以及评估收入方面较2020年均有所增长,司法业务各方面同上一年度相比变化较小,金融业务在评估报告数量和评估收入方面较上一年度有所下降。具体而言,国资业务、证券业务、司法业务以及境外业务的评估值增幅均超过70%,其中证券业务的评估值增幅最大,达到了100.58%;境外业务的评估报告数量和评估收入增幅最大,分别为49.90%和30.59%。各类业务的年度变化情况详见图8。

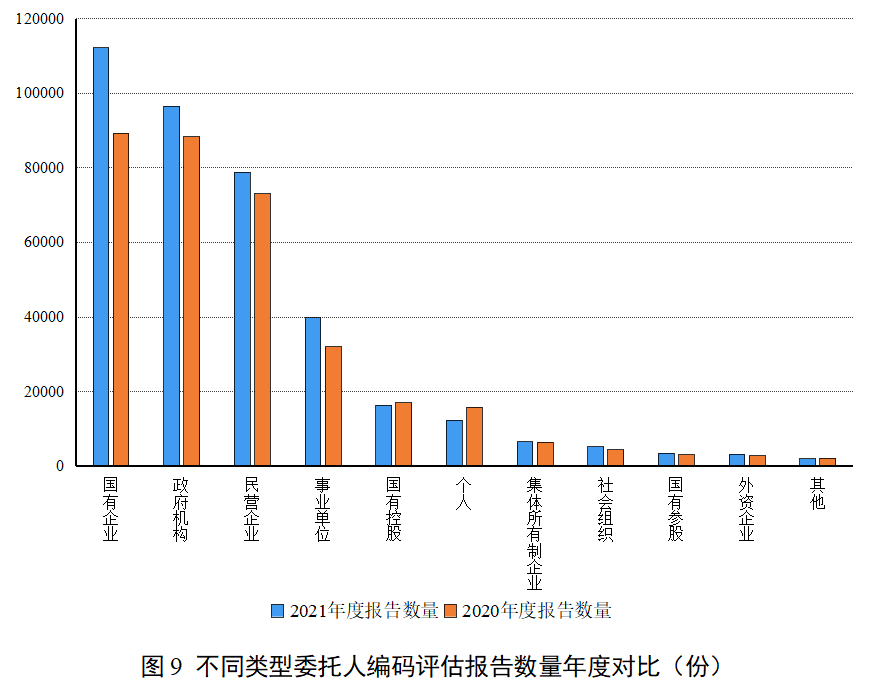

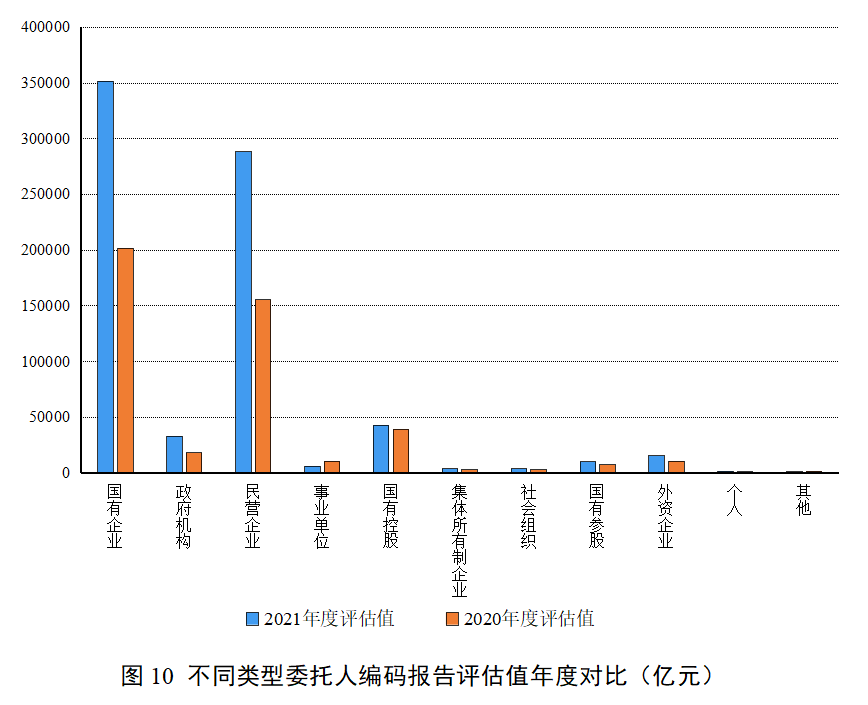

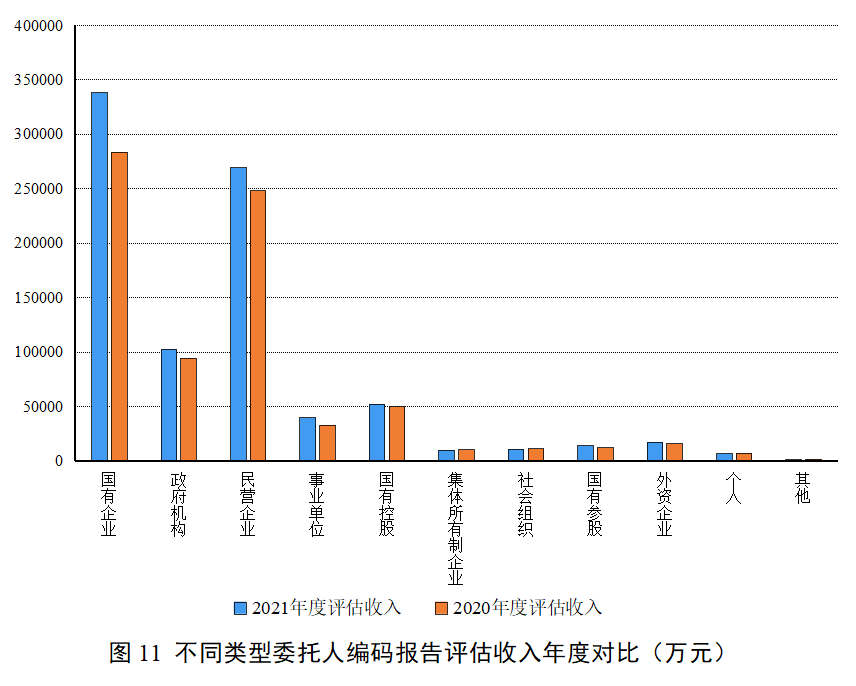

评估收入层面,2021年涉及事业单位和国有企业委托人的评估报告评估收入较2020年增幅较大,分别增长了20.93%和19.19%,评估收入占比也分别提升了2.25和0.33个百分点。个人和社会组织两类委托人的评估报告评估值较上一年度略有4.52%和2.85%的降低。详见图11。

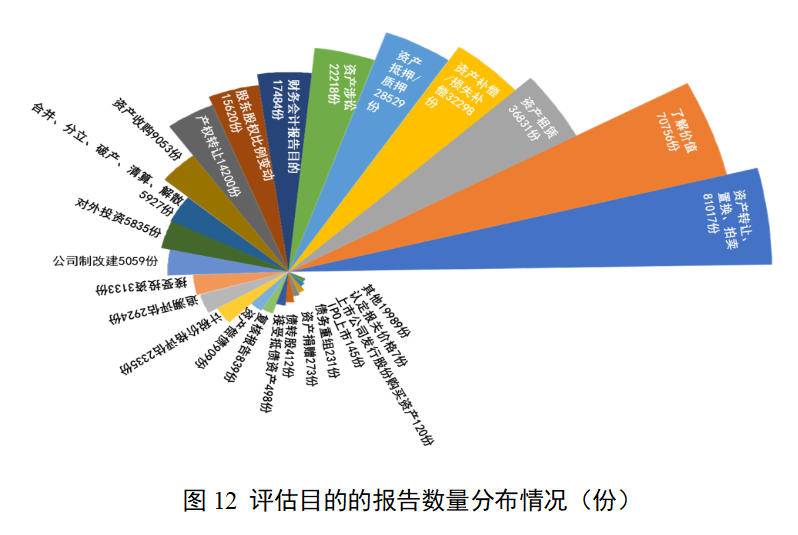

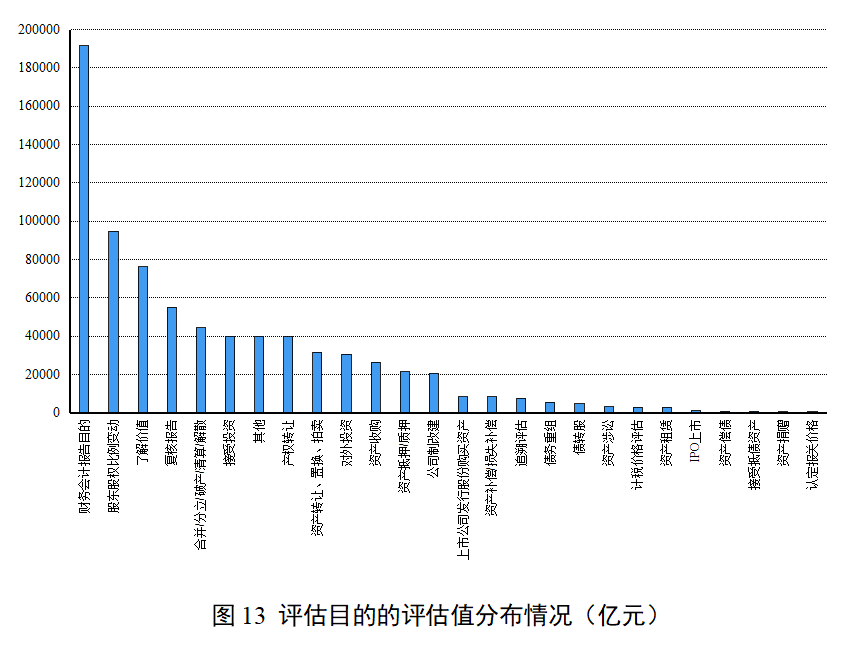

评估值层面,2021年评估目的分布情况如图13所示,以财务会计报告目的为评估目的的报告评估值所占比例最大,合计约191440.59亿元,占总体的25.30%。以股东股权比例变动为评估目的的报告评估值合计94776.82亿元,占12.53%。以了解价值为评估目的的报告评估值约为76124.43亿元,占比10.06%,涉及的报告数量较多。复核报告,合并、分立、破产、清算、解散,接受投资,产权转让等评估目的的报告评估值依次递减。

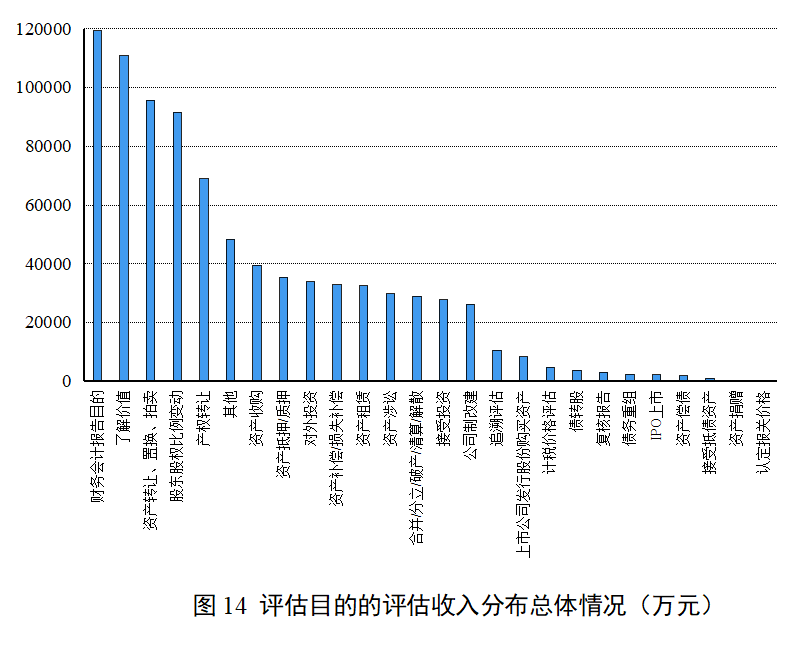

评估收入层面,2021年评估目的分布情况如图14所示。以财务会计报告目的为评估目的的编码报告评估收入合计11.92亿元,占比13.85%。以了解价值和以资产转让、置换、拍卖为评估目的的编码评估报告对应的评估收入分别为11.07亿元和9.56亿元,占比12.87%和11.11%。

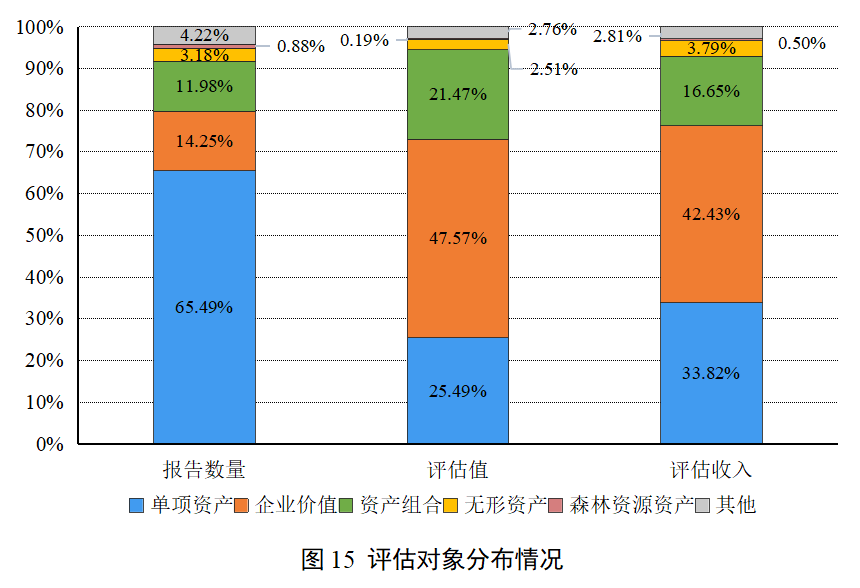

评估数量层面,以单项资产为评估对象的报告数量最多,合计246668份,占报告总数的65.49%。以企业价值为评估对象的报告数量位列其次,合计53666份,占比14.25%。资产组合(45117份)、无形资产(11992份)、森林资源资产(3305份),占比分别为65.49%、14.25%、11.98%、3.18%和0.88%。

评估值层面,以企业价值为评估对象的报告评估值占报告总体评估值的比例最高,合计359942.54亿元,占比47.57%。单项资产的评估值总数位列其次,合计192827.55亿元,占比25.49%。第三是资产组合,合计162432.89亿元,占比21.47%。无形资产和森林资源资产占比2.51%和0.19%。

评估收入层面,以企业价值为评估对象的报告评估收入最高,合计36.51亿元,占比42.43%。以单项资产为评估对象的报告评估收入次之,合计29.11亿元,所占比例为33.82%。资产组合(14.33亿元)、无形资产(3.26亿元)、森林资源资产(0.43亿元),占比分别为16.65%、3.79%和0.50%。

十二、价值类型统计分析

2021年编码报备的资产评估报告的价值类型主要包括市场价值、投资价值、清算价值、残余价值、在用价值等。按照价值类型分类,报告数量层面,排序为市场价值(322553份)、残余价值(22569份)、清算价值(10973份)、在用价值(1811份)和投资价值(759份),占比分别为85.64%、5.99%、2.91%、0.48%和0.20%。

评估值层面,排序为市场价值(57.52万亿元)、清算价值(0.73万亿元)、在用价值(0.54万亿元)、投资价值(0.47万亿元)和残余价值(0.03万亿元),分别占比76.02%、0.97%、0.71%、0.62%和0.03%。

评估收入层面,排序为市场价值(72.58亿元)、清算价值(2.12亿元)、残余价值(1.62亿元)、在用价值(0.50亿元)和投资价值(0.40亿元),分别占比84.34%、2.47%、1.89%、0.58%和0.46%。

十三、评估方法统计分析

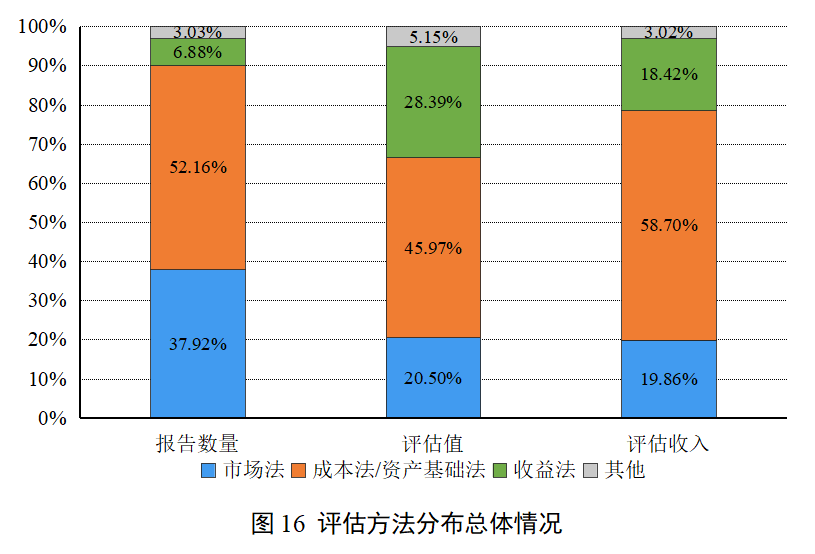

2021年编码报备的资产评估报告的评估方法主要包括市场法、成本法/资产基础法、收益法等。按报告数量、报告评估值和评估收入,评估方法分布情况如图16所示。需要说明的是,此处所指评估方法是评估结论选取所依据的评估方法,而非评估过程中使用的方法。其中,编码报备信息包含了多种评估方法的,统一按评估机构填报的第一种评估方法予以确认。

评估收入层面,以成本法/资产基础法为最终方法的评估业务的评估收入合计50.52亿元,占比58.70%;以市场法为最终方法的评估业务的评估收入合计17.09亿元,占比19.86%;以收益法为最终方法的报告数量仅占总体的6.88%,但是评估收入达到了15.86亿元,占比18.42%。

(本文已刊载于《中国资产评估》2022年第12期)

作者:杨松堂 、唐伟、来渊、陈蕾、薛钦源

作者单位:1.中国资产评估协会;2.首都经济贸易大学财政税务学院

【课题信息】本文系中国资产评估协会“2021年资产评估报告大数据分析项目”的阶段性研究成果。课题组成员包括:杨松堂、唐伟、来渊、陈蕾、张亮、薛钦源、李梦泽、刘芮彤、张家翊、左欣玉、张良、刘新欣、周佳丽、贾明睿、周建姣。

- 1

- 分享:

相关文章

-

- 科技成果关键核心技术专利市场价值评估方法构建研究

- 2022-11-18

-

- 用价材比率法模型评估珠宝名师作品的价值

- 2022-04-28

-

- 基于典当目的的珠宝评估方法和风险控制

- 2022-04-28

-

- 与珠宝首饰艺术品相关无形资产的分类及研究意义

- 2022-04-28