《2022中国珠宝上市公司研究报告》 上篇

来源:中宝协基金 发布时间:2023-03-24 字体大小:Aa-Aa+ 浏览次数:02022年,随着党的二十大胜利召开,我国的经济和社会发展开启了全新的篇章。习总书记指出,在过去十年里,我.经历了对党和人民事业具有重大现实意义和深远历史意义的三件大事:一是迎来中国共产党成立一百周年,二是中国特色社会主义进入新时代,三是完成脱贫攻坚、全面建成小康社会的历史任务,实现第一个百年奋斗目标。

十年中,中国珠宝产业也经历了突飞猛进的发展:需求端方面,随着经济快速发展、居民收入水平和消费能力日益提高,中国珠宝消费市场规模快速扩大,已成为世界第二大珠宝消费市场;产业端方面,市场格局完成了从卖方市场到买方市场的转变,发展的主要驱动力也由资本、原材料及劳动力等要素驱动逐步转变为创新驱动,中国珠宝产业逐步迈入高质量展轨道。

2022年,珠宝行业线下消费受到巨大冲击,叠加2021年的高基数效应,珠宝消费同比数据略显疲弱。值得欣慰的是,与其它可选消费品横向对比,珠宝仍显示出特有的韧性;此外,产业的创新步伐仍在继续,如与区块链等前沿技术结合加深新品类新品牌崭露头角、对文化创新及原创设计重视度日益提高等等。综上,我们依旧高度看好中国珠宝产业的长期发展前景。

珠宝上市公司作为行业领头羊以及行业对接金融资本市场的桥梁,兼具“风向标”和“晴雨表”的功能,我们以珠宝上市公司为研究样本,通过梳理其财务数据、经营策略和市场动向,总结2022年中国珠宝产业的发展概况以及未来的发展趋势,以供珠宝从业者及金融等相关领域人士参考。

一、市场概况

1.整体市场表现

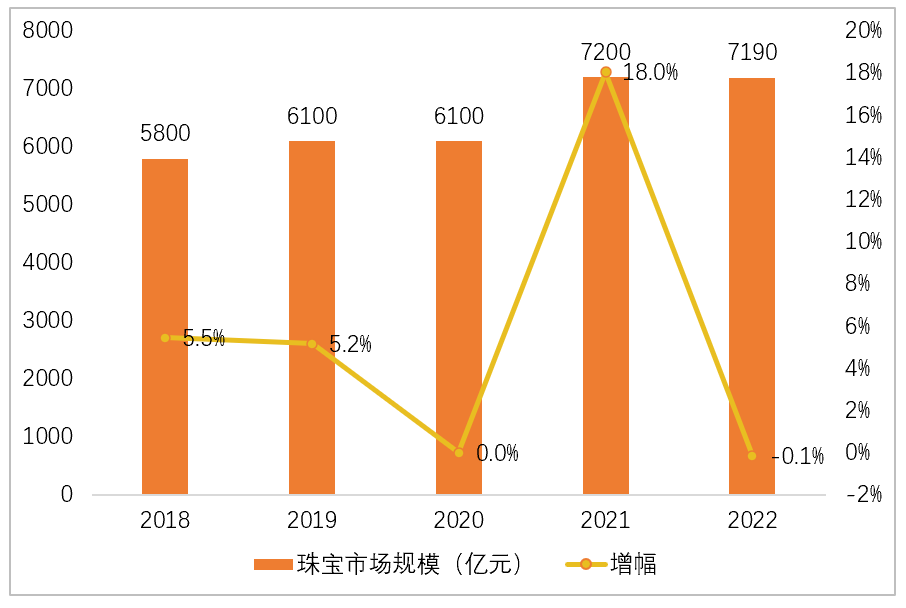

中宝协统计数据显示,2022年国内珠宝市场规模为7190亿元,同比下降0.1%,降幅低于国家统计局限额以上单位金银珠宝类零售总额降幅。

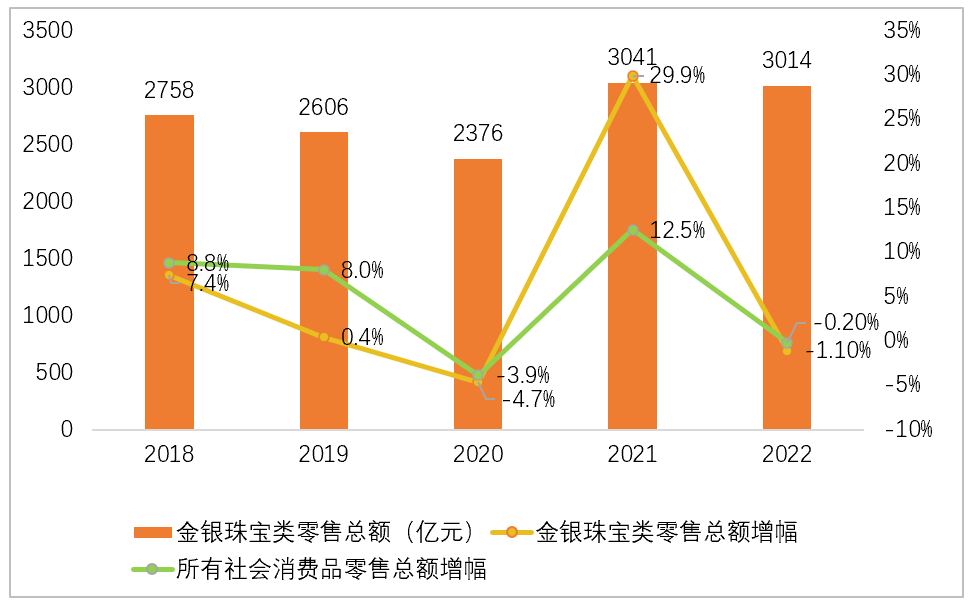

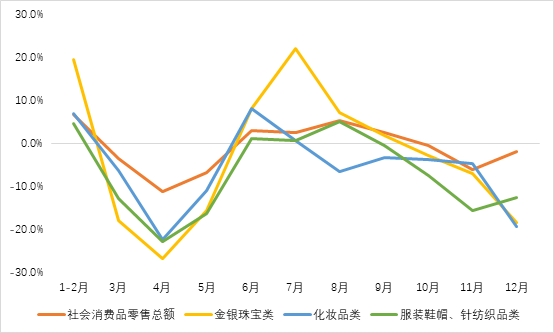

实体经济经历暂停叠加2021年的高基数效应影响,2022年各月的珠宝零售增速都低于2021年同期。如图3所示,珠宝消费在面临冲击时的下降幅度以及随后的反弹幅度均大于其它消费品类,反映出珠宝消费更依赖线下渠道的特点,也体现出国人对珠宝的消费需求仅被延后而并未直接消失。这种近乎“刚性”的消费需求主要来自珠宝产品自身的多重属性,即金融属性、文化(情感)属性和商品属性。金融属性方面,2022年受到地缘政治风险、通胀高企、全球经济下行等因素影响,以黄金为代表的贵金属价格持续走高,进一步激发了人们对黄金珠宝的消费热情;商品和文化属性方面,近年国内珠宝产业持续升级、产品研发创新加速,珠宝产品呈现出文化内涵更加丰富、款式设计更加多元、工艺水平更加精致等特点,吸引了消费者更多关注。

2.主要品类情况

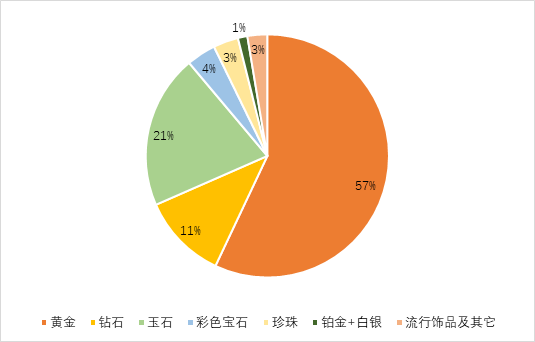

2022年,根据中宝协对珠宝行业全品类综合统计来看,各珠宝品类市场规模有增有减。其中黄金产品市场规模约4,100亿元,钻石产品市场规模约为820亿元,玉石市场规模约1,470亿元,彩色宝石产品市场规模约为280亿元,珍珠产品市场规模约为240亿元,铂金及白银产品市场规模约为90亿元,流行饰品及其他品类产品市场规模共计约为190亿元。

(1)黄金

中国黄金协会统计数据显示,2022年国内黄金总消费量同比下降10.63%至1101.74吨,其中金饰同比下降8.01%至654.32吨,金币金条同比下降17.23%至258.94吨,工业及其它用金同比下降8.55%至88.48吨,可以看出首饰仍是国内黄金消费的绝对主力,相较其它用途显示出更强的需求刚性。从上市公司产品结构来看,2022年上半年黄金饰品及产品销售额占比进一步提升,在不稳定的经济环境及相对低迷的市场景气度下,继续保持“一枝独秀”的姿态。黄金首饰如此高的市场热度一方面来自行业持续创新带来的产品升级,另一方面则是出于人们对于“保值”的需求重新抬头,黄金凭其稳固的价格及易变现、可换购的特性再次获得更多的青睐。

(2)钻石

2022年,上海钻石交易所成品钻交易额同比下降37.5%至44.24亿美元,钻石进口额同比下降36.1%至19.07亿美元,钻石交易量同比下降13.8%至665.65万克拉。零售市场景气度也受到明显影响,几乎所有珠宝上市公司上半年钻石镶嵌饰品销售额/产品份额都出现一定下降。从好的方面来看,随着头部珠宝企业渠道下沉策略持续推进,钻石凭借其婚恋市场刚需以及品牌背书效应,呈现出客单价提高及渗透率提高等迹象。

(3)其它

珍珠、翡翠玉石、彩色宝石、银饰等品类,在珠宝上市公司的产品结构中均属于补充品类,整体销售额占比较低且铺货较少,在此不做深入分析。

二、A股珠宝公司

1.财务数据

(1)营业收入

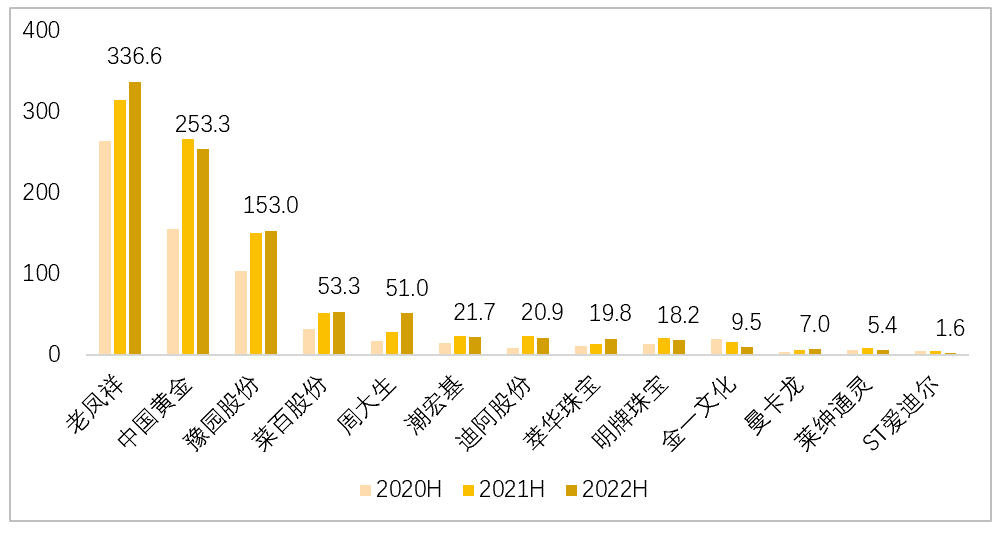

2022年上半年,A股珠宝上市公司平均营业收入同比增长2.89%至73.18亿元。

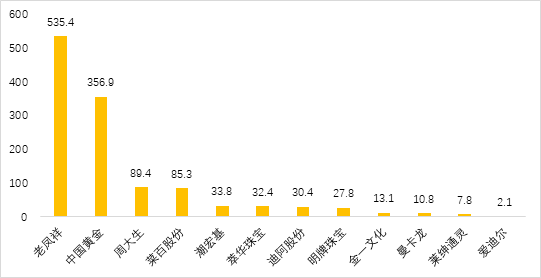

三季度随线下市场逐渐平稳、消费者信心好转,国内珠宝市场景气度回升,当季A股珠宝上市公司平均营业收入同比增长5.88%至38.39亿元,并将前三季度平均营收增幅拉升至4.10%。

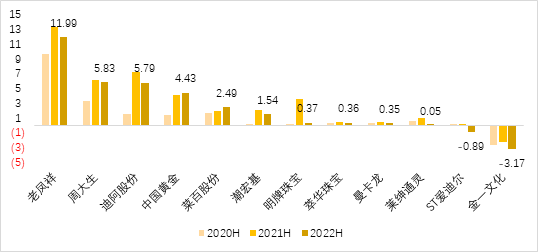

(2)归母净利润

2022年上半年,A股珠宝上市公司平均归母净利润同比下降23.50%至2.43亿元,仅有菜百股份、中国黄金两家公司实现正增长;一至三季度,A股珠宝上市公司平均归母净利润同比下降18.55%至3.15亿元,降幅较上半年有所缩窄。

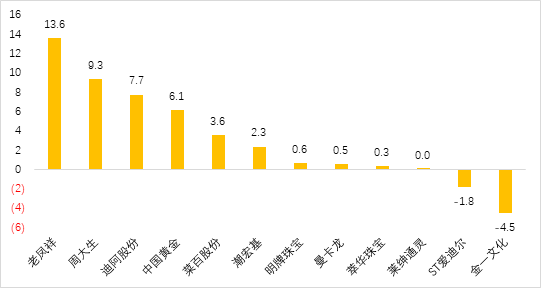

图8. 2022年前三季度A股珠宝上市公司归母净利润(亿元)

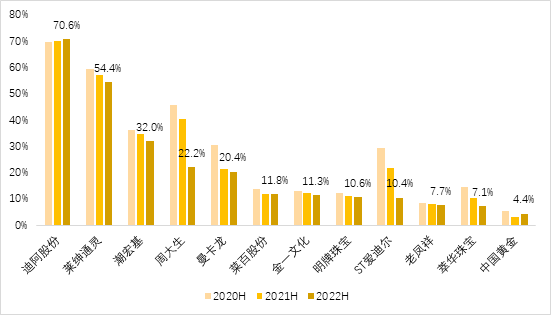

(3)毛利率

2022年上半年,A股珠宝上市公司平均毛利率为21.90%,较上年同期下降3.21个百分点。自2021年起,珠宝上市公司整体毛利已连续2年出现下降,主要由于以下因素导致:

①产品结构调整——黄金产品相较钻石镶嵌产品占比提升,拉低整体毛利率;

②金价走势相对平稳——金价未再经历2019-2020年大涨走势;

③产品附加值回归——古法金等新品逐渐普及致其工费水平趋于稳定,“一口价”黄金逐渐回归“克重”销售模式;

④渠道结构调整——加盟店占比增加推高批发业务占比。

图9. 2020年上半年-2022年上半年A股珠宝上市公司毛利率

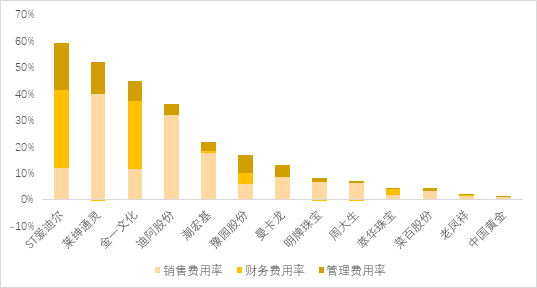

(4)期间费用

2022年上半年,A股珠宝上市公司平均期间费用率较上年同期增加6.6个百分点至21.3%,其中ST爱迪尔、金一文化因营收下降幅度较大导致期间费用率显著增加;排除该2家企业后,平均期间费用率为17.02%,较上年同期下降1.91个百分点。具体来看,多数公司销售费用及财务费用支出比较稳定。

图10. 2022年上半年A股珠宝上市公司期间费用率

(5)其它指标

营运能力方面,2022年上半年多家公司相关指标向好:平均存货周转率为2.85次,较上年同期增加0.7次;平均应收账款周转率为50.87次,较上年同期增加15.02次。偿债能力方面,大多数A股珠宝上市公司整体杠杆水平及偿债能力较为稳健。

2.渠道拓展

由表1可见,受市场因素影响,2022年A股珠宝上市公司渠道拓展较2021年显著减速;中长期来看,头部品牌在渠道规模上与追赶者进一步拉开差距,马太效应凸显。新上市公司中,迪阿股份在一年半时间内净增199家门店,净增量位列第五。独特的产品结构和销售模式使迪阿股份平均开店成本远低于同业,考虑到其全自营的模式及相对较少的门店基数,这样的拓店速度令人十分瞩目。

表1. 2021年-2022年上半年A股珠宝上市公司门店数量

3.主要策略

(1)供应链打造

通过行业调研和数据挖掘,我们发现品牌企业对打造自主产品的重视度日益增强,加大研发投入、逐步打造独立的产品供应体系已经成为部分头部品牌的重点战略。从表2可见,老凤祥、潮宏基、迪阿股份常年研发费用支出都在千万元以上,而这几家企业在净资产收益率方面也处于同梯队领先的水平。其中老凤祥近年研发升级较快,坐拥东莞、三亚两大研发基地,在专利数量、产品更新率等方面均处于行业前列,当前的产品体系及款式更新速度都受到了加盟商和终端市场的较高认可。2022年上半年,多数样本企业研发投入都较上年同期显著增加。

从长期发展来看,打造自己的产品供应链、强化产品力,将是珠宝品牌企业在渠道拓展之外最主要的竞争战场。因为独占的优质产品,意味着强化消费者品牌认知、一手的产品数据信息以及更高的毛利率。

但与此同时,完全由品牌企业主导的产品供应链将打破产业链上不同主体长期以来的利益分配格局,且单一品牌也很难凭借自身能力对全国不同区域市场的消费习惯实现完全的掌控。我们认为,珠宝品牌企业通过打造自有的供应链体系并且逐步实现产品供应商的标准化,将是一个漫长的过程。

表2. 2018年-2022年上半年A股珠宝上市公司研发费用(万元)

(2)多品牌矩阵

在消费需求越来越多元的市场环境下,单一的品牌调性意味着市场规模的缩小;而一勺烩、什么都有的品牌则意味着缺乏独特调性,难以形成品牌认知。针对这一情形,近年来内资珠宝品牌也开始效仿周大福、周生生等港资品牌的策略,打造多元、立体的品牌矩阵。具体途径包括:

①将具有某类工艺/文化特点的产品独立成子品牌,如菜百股份旗下的菜百传世;

②针对新的品类孵化子品牌,如豫园股份和曼卡龙分别推出了培育钻石饰品子品牌LUSANT露璨及慕璨;

③通过并购等方式将与主品牌在市场定位、势力区域上能形成互补的品牌纳入麾下,如周大生并购BLOVE彼爱、今生金饰等;

④精简产品体系、减少铺货量从而降低拓店成本的“精品店”品牌,如周大生经典。

未完待续

- 1

- 分享:

相关文章

-

- 2022国际奢侈品市场研究报告

- 2023-03-24

-

- 从事证券服务业务资产评估机构备案名单及基本信息(截至2023年1月31日)

- 2023-03-06

-

- 财政部负责人就《关于进一步加强财会监督工作的意见》答记者问

- 2023-02-17

-

- 行业盛典 华丽归来——2022珠宝产业资本论坛即将在京举行

- 2023-02-17