《2022中国珠宝上市公司研究报告》 下篇

来源:中宝协基金 发布时间:2023-03-31 字体大小:Aa-Aa+ 浏览次数:0

三、港股珠宝公司

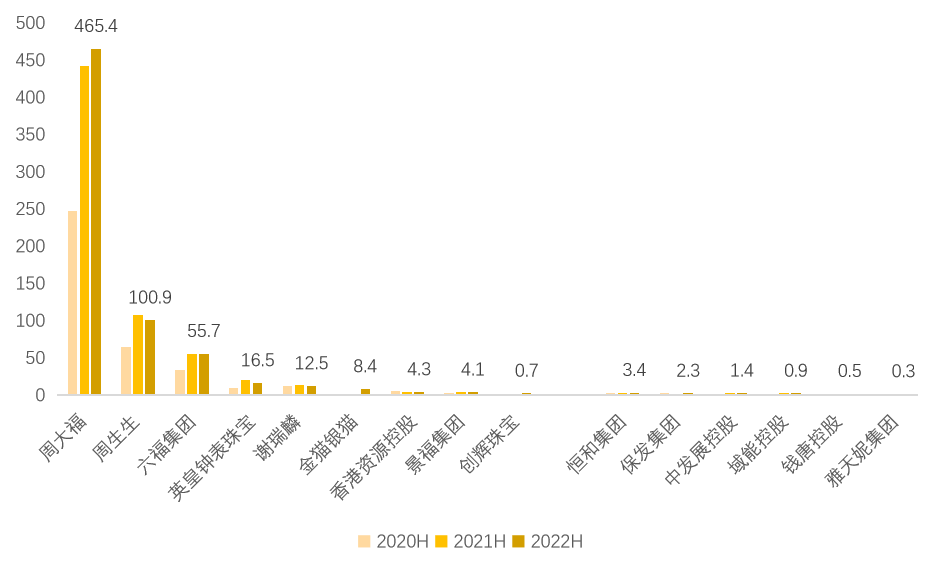

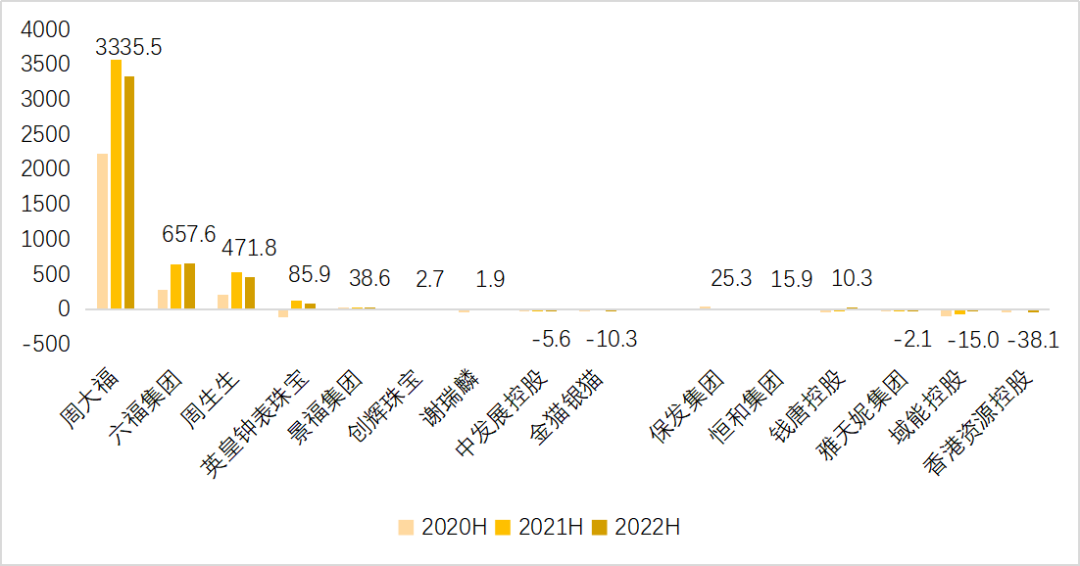

1.业绩概览

2022上半财年,品牌型港股珠宝上市公司平均营业收入为74.27亿港元,同比增长2.64%,5家公司实现正增长;生产批发型港股珠宝上市公司平均营业收入同比增长23.00%至1.44亿港元,仅有1家同比下降。

报告期内15家港股珠宝上市公司中6家实现利润同比增长或亏损面缩窄,其中创辉珠宝及钱唐控股实现扭亏为盈。从盈利规模来看,港股珠宝上市公司业绩分化较大,仅有3家企业归母净利润规模超过1亿港元。基于业务规模、行业代表性及影响力等因素考虑,后续分析将仅围绕周大福、六福集团及周生生3家公司展开。

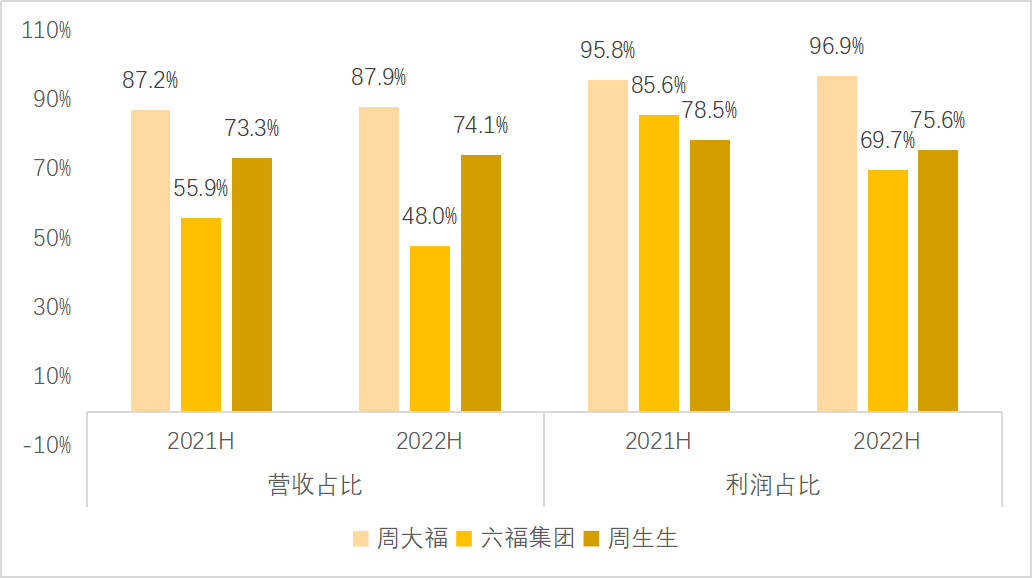

2.中国内地市场

2022上半财年,3家头部港资品牌企业继续深耕中国内地市场,但由于中国香港特区居民消费逐渐恢复叠加旅游市场复苏,当地市场业绩触底反弹,使周生生、六福集团的中国内地市场业绩占比小幅下降;周大福则通过在中国内地快速拓店,继续拉升中国内地市场业绩贡献率。

图13. 2021 -2022上半财年周大福、六福集团、周生生中国内地市场贡献率

3.渠道及品牌

如表3所示,2022上半财年3家头部港资品牌企业持续在中国内地市场拓展零售网络,但周生生及六福集团的门店增速均较上一年有所放缓。拓店方式方面,除完全自营的周生生外,周大福、六福集团均以开设加盟店为主,六福集团主品牌自营店仍处于净减少状态。

周大福方面,新增门店中90%为加盟店,55%位于一二线城市,占比较上年同期增加8%,显示出实体经济活力下降的形势下高线级城市有着更充足的市场容量。集团旗下副线品牌门店数都处于净减少状态,与主品牌形成鲜明反差,也体现出定位更细分、相对小众的品牌受市场环境影响更大,或已达到饱和状态。

六福集团方面,主打“5G”时尚足金产品的“Gold Style”门店数小幅减少,整体市场表现相对稳定;主打自由搭配串珠概念的“Dear Q”则完全退出了舞台。2022年,六福集团新推出了面向高端消费人群的“六福精品廊”和主打古法黄金的“福满传家”两个子品牌,且都以加盟店为主,在较短的时间内开店数量可观,主打产品也较符合当下珠宝市场消费风向,但具体表现仍有待观察。

周生生方面,2022年上半年仅净增28家门店,但不同品牌之间保持了均衡稳定的发展状态,主品牌的进阶门店“生生活宇”、重点面向年轻消费群体的“MintyGreen”、主打高端婚恋定制的“Promessa”都在继续扩张。从网络平台上的消费者反馈来看,这些副线品牌也基于踩准消费升级、“网红经济”、新生代消费者崛起等市场趋势而表现良好。

表3. 周大福、六福集团、周生生中国内地市场零售网络数量(2022半年报数据)

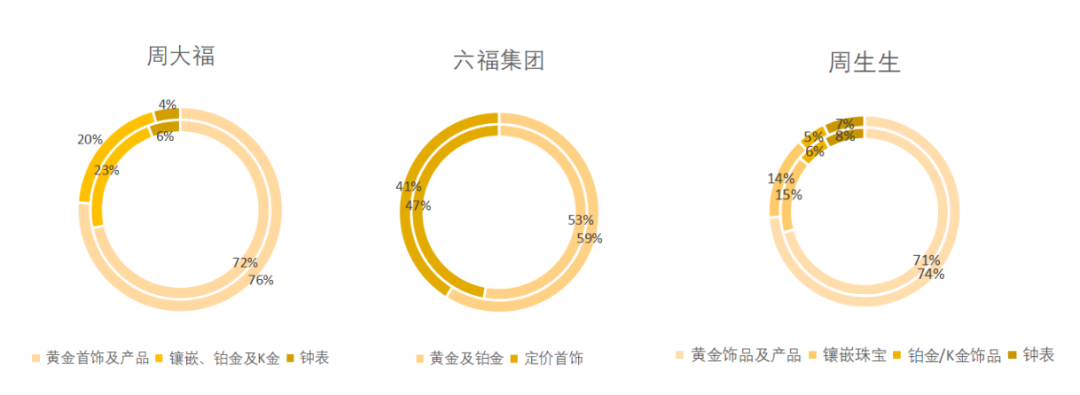

4.产品结构

品类结构方面,3家头部港资品牌企业的黄金产品销售额占比都进一步提高,与整体珠宝市场大趋势一致,其中六福集团加盟体系的黄金销售额不纳入统计,因此黄金产品销售额占比显著低于周大福及周生生。从细节来看,周大福产品平均单价同比增长5.77%,中国内地市场“传承”系列销售额占黄金产品销售额超过4成,反映出在当前消费环境下,消费者相对于“量”更加注重对“质”的追求。

5.体验升级

2022年,3家头部港资品牌企业继续在零售体验方面进行升级,包括进一步完善数字化销售体系、用科技工具赋能线下门店、推出更好的产品定制服务等。如周生生进军了拼多多等新电商平台,线上收入占比由15%进一步提高至19%,全渠道远程销售占比则由32%提升至35%;周大福扩大了智慧零售覆盖面,将云柜台、智能奉客盘等科技工具铺设至更多线下门店,并在部分重点城市开设了城市主题体验店、D-ONE快闪体验店等;六福珠宝方面,其微信小程序已初步实现了线上与线下的联动,为消费者提供更便利的门店引导服务。

四、主要热点及趋势

1.培育钻石

2022年,培育钻石成为资本市场上关于珠宝行业被提及较多的赛道。

上游生产端方面,目前国内培育钻石总体产能较为可观,是我国为数不多在上游原材料端占据较大产能优势的珠宝品类。下游零售市场方面,国内仍处于发展早期阶段,消费者认知和市场接受度仍不明朗。资本市场方面,2021-2022年,两家培育钻石生产企业力量钻石和惠丰钻石分别登陆A股和北交所,同时部分珠宝上市公司也已开始进行零售端布局,如豫园股份、曼卡龙都已经推出了培育钻石首饰子品牌,潮宏基、中国黄金也分别通过成立合资公司和专项事业部的形式开启了培育钻石业务的筹备工作。此外,周生生推出了培育钻石交易平台业务,但目前尚未接入国内市场。

相较于天然钻石,培育钻石在价格、产能稳定性以及“环保概念”等方面都具有一定优势,国内新生代消费者将在何种程度上接受培育钻石,将决定这一新兴品类未来的市场空间。

2. 区块链及NFT

近年来,区块链及与其密切相关的NFT等新技术已经与各实体行业结合并催生出新的业态。自2021年至今,各大国际奢侈品巨头都推出了NFT数字藏品,通过热点话题营销进一步提升品牌价值。国内时尚产业方面,NFT等概念的曝光率不如欧美等区域,但也已有多家珠宝品牌推出了NFT数字藏品,并结合特殊节日的营销策划进行推广,如六福珠宝推出的“数字蜜蜂NFT”、 “1314克拉数字钻戒NFT”及“数字婚书NFT”等。从消费体验的角度来看,NFT具有不可复制、不可篡改、永久保存等特性,可带给消费者更强的仪式感、新鲜感以及稀缺性,赋予珠宝产品更多的情感价值。此外,对非遗大师作品等昂贵的大型金银制品而言,NFT数字藏品的推出降低了普通人接触该类作品的门槛,可帮助相关的非遗技艺及珠宝艺术品实现更好的推广和发扬。

在数字藏品之外,区块链技术与珠宝结合较深的另一应用方向在于产品溯源及防伪,通过建立不可篡改的从源头到终端的流通信息,消费者可以更全面地了解珠宝产品的整个“生命”历程。

3. 产融结合

2022年没有新的珠宝公司登陆A股,但珠宝企业在资本市场的动作依然不少。一方面,周六福、梦金园、老铺黄金等企业仍在继续筹备冲刺A股IPO,其中周六福针对上一次过会审批时发审委提出的主要问题进行了调整,通过加快开设自营店的方式提高了自营业务的占比。除IPO外,也有已上市公司通过资本运作等方式拓展产业版图,或者是非珠宝玩家进入珠宝产业,如贵金属矿业巨头紫金矿业正式启动了珠宝零售业务,于2022年10月开设了首家紫金黄金珠宝零售门店,并与周大生“强强联手”,推出了“OG初炼金”概念品牌。

4.可持续发展

近年可持续发展理念已成为国际时尚及奢侈品行业重要的关注点之一,积极应对环境挑战、保护文化多样性、促进社会公平等议题被越来越多的与行业日常运行相结合。各大品牌、集团以及行业组织,都在宣传自己的可持续发展理念,并发起倡议号召更多方加入,如开云集团与卡地亚共同发起的《2030钟表与珠宝行业倡议》,伦敦金银市场协会、世界黄金协会、中国黄金协会、瑞士贵金属生产商和贸易商协会、印度金银珠宝商协会、印度国际金银交易所、世界珠宝联合会等组织集体签署的《负责任与可持续发展原则宣言》等。

国内方面,目前ESG管理已成为港股珠宝上市公司的标准配置,诸如周大福、周生生等企业都将ESG放在了企业发展的重要战略位置,并围绕环保节能、内部管制、研发创新、员工提升与保障、社会公益等方面的工作进行了定量/定性的梳理并制定了详细的长期规划。

A股珠宝上市公司中,菜百股份、中国黄金、豫园股份等企业已经披露了专门的企业社会责任报告,但行业整体对ESG管理的重视度仍有待提高。从实践来看,国内的头部珠宝企业在履行社会责任方面做了大量的贡献,但多数未将其上升到企业战略层面,或是缺乏对相关成果的系统梳理。不论从国家政策倡导方向还是国际发展经验来看,ESG都将是珠宝产业难以绕开的课题,预计在未来会有越来越多的珠宝企业将ESG管理提上日程。

- 1

- 分享:

相关文章

-

- 《2022中国珠宝上市公司研究报告》 上篇

- 2023-03-24

-

- 2022国际奢侈品市场研究报告

- 2023-03-24

-

- 从事证券服务业务资产评估机构备案名单及基本信息(截至2023年1月31日)

- 2023-03-06

-

- 财政部负责人就《关于进一步加强财会监督工作的意见》答记者问

- 2023-02-17